Invertir en una fábrica de pasta seca Producción semi-industrial-Control de gestión en una planta de 600 kg/h de pasta seca

Invertir en una fábrica de pasta seca Producción semi-industrial

Control de gestión en una planta de 600 kg/h de pasta seca corta y larga

Producción de pasta seca: compitiendo en los mercados

La pasta seca es un producto que, gracias a una humedad residual del 12%, tiene una caducidad de tres años junto con la posibilidad de ser enviado por cualquier tipo de mensajería ya que no necesita un embalaje específico. Este producto es un pilar del “Made in Italy” bien conocido en el extranjero, más allá de ser el plato principal de millones de italianos.

Fabricar pasta seca corta y larga con una capacidad de 600 kg/h significa poder llegar a cualquier mercado de pasta, tanto en Italia como en el extranjero. La producción de 600 Kg/h puede ser apropiada para aquellos emprendedores que pretendan competir en el mercado de la pasta con una doble posibilidad: los que quieran entrar de cero en este negocio, gracias a la amplia gama de formatos a producir y los que ya activa con producciones medianas y quiere aumentar su penetración comercial, limitando los costes, mientras que, al mismo tiempo, se concentra en la creación de formas estándar y especiales, para lo que se requiere seguir parámetros muy específicos. Estas plantas tienen una excelente relación costo-rendimiento, lo cual es fundamental para los productores de pasta.

De estos aspectos, y en particular del análisis de costos, los trataremos específicamente en los siguientes párrafos. Me gustaría, ahora, centrarme en algunos datos de Confindustria (Confederación General de la Industria Italiana) para dar una visión general del potencial que este producto todavía tiene en Italia y en el mundo.

La pasta seca experimentó un salto en el consumo en Italia en 2020 probablemente debido a la pandemia, con picos de más del 40 % solo en el mes de marzo. Las exportaciones aumentaron un 16% a lo largo del año. En los últimos quince años, el consumo mundial de pasta casi se ha duplicado, según se desprende de un análisis realizado por la IPO (International Pasta Organisation).

El 56% de la producción de pasta italiana se destina al mercado exterior. Exportamos más pasta de la que consumimos. Pensar que los 4 países más poblados del mundo recién han comenzado a importar pasta, nos hace darnos cuenta de inmediato de las perspectivas de crecimiento que tiene este producto. En este artículo, sin embargo, no nos centraremos tanto en las perspectivas de crecimiento de una fábrica de pasta, como en los riesgos a afrontar. Análisis de costes y control de gestión.

Contáctenos

Demos un paso atrás: ¿cómo se fabrica la pasta seca?

Como mencionamos anteriormente, en esta página estamos tratando los costos de producción, el control de gestión y el procedimiento más común para solicitar al mercado un precio superior. Sin embargo, no pretendemos pasar por alto pasos fundamentales.

Si aún no es un experto en pasta, le sugerimos profundizar en el tema de cómo se produce la pasta seca de forma continua, leyendo primero nuestro artículo anterior haciendo clic aquí, donde un video le permitirá adentrarse en la realidad de trabajo de una fábrica de pasta de un cliente de nuestro. Es un proceso con una producción horaria inferior a 350 kg/h, aunque los pasos son los mismos. De hecho, los cambios consisten básicamente en el tamaño de la maquinaria y la incorporación de los accesorios necesarios para aumentar los automatismos, que son importantes para la gestión de grandes cantidades. El flujo de producción, sin embargo, es el mismo.

Fábrica de pasta seca - Líneas de producción de pasta seca para la producción de pasta larga seca, pasta corta seca y pasta especial

Video: Línea de pasta seca semi-industrial

¡ Descubra cómo Pastificio Arte & Pasta produce excelente pasta seca con nuestras máquinas!

Contáctenos

Análisis de costes y control de gestión en una fábrica de pasta seca.

Hablamos del potencial de desarrollo de las fábricas de pasta seca. La visión general, por supuesto, era global. El crecimiento de un sector no significa que todas las empresas de ese sector puedan beneficiarse de él. De hecho, cada empresa puede verse como el nodo de una red a la que está estrictamente conectada. Una red formada por muchos otros nodos interconectados como los proveedores con sus precios, los clientes con sus necesidades, los empleados con sus expectativas, el estado con sus cargas y los competidores con sus resistencias. La capacidad de ser un nodo sólido de esta red obviamente requiere muchas condiciones, pero una de las principales, o más bien la primera

es la capacidad de generar utilidades, es decir, vender los propios productos a un precio superior a los costos en que se incurrirá

Esto parece una simple verdad, pero esconde en cambio una enorme complejidad con la que todas las empresas, especialmente las productoras, tarde o temprano deben enfrentarse.

El precio de venta se calcula dentro de un delta con un piso y un techo. El piso es el umbral de los costos incurridos. Debajo del piso, la compañía está vendiendo con pérdidas y en realidad está quemando capital. El techo es el precio de compra máximo que el consumidor está dispuesto a pagar por ese producto. Además, cada producto tiene un precio de referencia que proviene de la media de los precios de mercado de referencia.Pero, ¿cómo se calcula el coste de producción en una fábrica de pasta seca?

En esta sección intentaremos insertar preliminarmente algunos conceptos básicos para un análisis de costos estimados. Seguirá un método final de seguimiento de costes y posteriormente un método sencillo de evaluación del punto de equilibrio con la aplicación de una fórmula estándar que puede utilizarse en cualquier momento. Finalmente, hablaremos de las principales estrategias que utilizan las fábricas de pasta para vender por encima del precio medio del mercado. Luego, todo se volverá a proponer en un video tutorial sobre el análisis de costos de una fábrica de pasta.

Un poco de terminología antes de entrar en los cálculos:

Costos directos

Los costos directos son todos los costos directamente atribuibles a la producción de un activo. En pocas palabras, se componen de las horas de trabajo de los trabajadores, la materia prima y los bienes de capital utilizados, como maquinaria y herramientas. Pueden ser generales o de contrato. Los costos generales directos son atribuibles a la capacidad máxima de producción de la empresa. Los costos directos del pedido se refieren a los recursos utilizados en un solo proyecto.

Costos indirectos

Los costos indirectos indican todos los costos en los que incurre una empresa por su estructura organizativa que no son directamente atribuibles a la producción de un activo. Hablamos por tanto de costes administrativos, costes de marketing o costes de gestión. La imputación de estos costes al pedido único suele realizarse con el cálculo de un coeficiente que asigna una parte separada a cada proyecto.

Costos variables

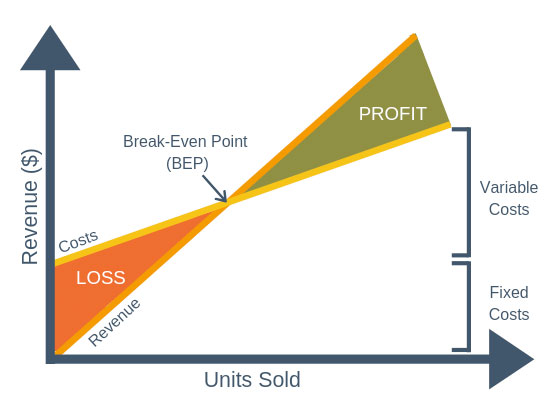

Los costos variables varían según la producción. Por tanto, no pertenecen a la estructura organizativa de la empresa. La materia prima, los gastos de envío los atribuimos a la empresa, los embalajes a los costes variables… Son gastos que se analizan, junto con los costes fijos, a la hora de establecer el análisis del punto de equilibrio (el famoso break-even -punto par) en una fórmula que veremos más adelante. Suelen tenerse en cuenta en la fase de puesta en marcha o en la evaluación de un plan de negocio.

Costes fijos

Los costos fijos están representados por todos aquellos costos a cargo de la empresa independientemente de los costos por ventas. Los salarios, el alquiler de un almacén, los bienes arrendados son imputables. Complementarios a los costos variables, contribuyen al análisis del punto de equilibrio. Los costos fijos tienen un impacto variable en el costo/producto. Cuanto más producto venda, menor será la incidencia de los costos fijos, mayor será el margen.

Análisis de costes: el método de "coste total"

En la literatura existen diferentes formas de calcular los costos, creadas a lo largo de los años y construidas en torno a tipos específicos de empresas. Para las empresas productoras es preferible un método reconocido como lo más garantizado posible, en el sentido de que tiene en cuenta todos los costes, manteniendo una relativa sencillez en el método de cálculo. El concepto básico es muy simple: precio = costos directos de un producto o pedido + participación en los costos indirectos de la empresa + el margen deseado. La parte de los costos indirectos a atribuir a la orden se obtiene con el uso de un coeficiente. El coeficiente es la relación entre todos los costos indirectos de la empresa y todos los costos directos.

Seguimiento final

El seguimiento del saldo final es obviamente más sencillo ya que se basa en datos reales ya adquiridos. Aunque no es útil para una empresa nueva, es la principal herramienta de evaluación de costos para una empresa existente. Entre los muchos criterios de análisis, el más simple es la relación entre los principales gastos de producción y los ingresos. La relación entre los costos de las materias primas y los ingresos por lo general debe dar un valor entre el 35% y el 45%, mientras que la relación de servicio del 13% y la relación de salarios alrededor del 20%. Evidentemente son datos generales vinculados a las productoras, pero hay que contextualizarlos y compararlos con los datos de la competencia. Eventualmente, la diferencia entre costos e ingresos, presente en cada cuenta de resultados, nos dice si la fábrica de pastas puede generar utilidades y en qué medida.

la cuadratura

Los costos fijos y variables se utilizan al evaluar el negocio. Los costes variables, muy ligados al producto como la sémola, el agua o los envases, aumentan proporcionalmente con las ventas en un ratio fijo. Si se vende 1 kg de pasta a 5 € y el coste de la sémola es de 0,5 € el kg, habrá una incidencia del coste del 10%, siempre estable, independientemente de las cantidades vendidas.

Los costos fijos, por otro lado, tienen un impacto variable. El alquiler de una nave, digamos 2.000 € mensuales, en una fábrica de pasta que produzca 1.000 kg/mes, repercutirá en 2 € el kg. Eso es un 40% sobre un precio de venta de 5€/kg. Si por el contrario una fábrica de pasta produce 2000 kg al mes, esta incidencia se reduce a la mitad, pesando 1 € por kg vendido con una tasa de incidencia posterior del 20%.

En la fase de análisis, los datos se colocan en un plano cartesiano que tiene el tiempo o las cantidades como abscisas y el volumen de negocios como ordenadas. El punto de equilibrio generalmente se alcanza alrededor del noveno mes.

Ponerse en contacto

Envíenos un correo electrónico, estamos aquí para usted

Para clientes de EE. UU.

También estamos presentes en los EE. UU. para brindarle asistencia y apoyo para todas las solicitudes y necesidades.

Storci SpA

246 NW Plaza Dr., Riverside, MO 64150, Estados Unidos

Sobre nosotros

Desde 1991 trabajamos en el sector de la maquinaria para pasta, en la búsqueda de la tecnología y la innovación, asegurándonos de que siempre se presta la debida atención a la tradición. Nuestro equipo está formado por profesionales activos y expertos, integrados en una organización viva y versátil, que actúa con un único objetivo: la satisfacción de los clientes. Ya sean ingenieros, tecnólogos, mecánicos, diseñadores, atención al cliente... nuestro personal siempre se asegura de que el posible Comprador pueda alcanzar plenamente su objetivo. Garantizamos experiencia y una gran cooperación. Aunque ya no es una empresa familiar, debido al gran crecimiento de los últimos años, la Compañía ha venido manteniendo su filosofía original como su principal característica, hacia ambos Socios, gracias a una fructífera cooperación, intercambio de puntos de vista y la confianza mutua, y en especial de sus Clientes.

https://www.storci.com/Storci_Page.asp?pid=1037&lang=EN

Storci SpA

Strada Lemignano 6 , a Lemignano di Collecchio en provincia di Parma - CAP 43044

ITALIA

Comentaris

Publica un comentari a l'entrada